Wenn Sie den Kauf oder Verkauf einer Immobilie planen, sprechen Sie uns an:

Nichts ist derzeit so begehrt wie "Betongold"!

In den letzten 5 Jahren haben wir „NOMOS“ den An- und Verkauf von Immobilien in Deutschland mit einem Verkehrswert von rd. 2 Mrd. EURO betreut.

"Share Deals" Kauf einer Immobilie bzw. Kauf von Anteilen an grundstückshaltenden Gesellschaften

"Asset - Deals" Kauf einer vermieteten Immobilie

In der Presse stehen die sog. Share-Deals, also der Kauf von Anteilen an grundstückshaltenden Gesellschaften sowohl öffentlich als auch politisch immer wieder in Kritik.

Während der private „Häuslebauer“ stets Grunderwerbsteuer (3,5 – 6,5% je nach Bundesland) auf den Kaufpreis „seiner“ Immobilie zahlen muss, bietet sich großen institutionellen Investoren die Möglichkeit, über den Kauf von Anteilen an Immobiliengesellschaften diese Grunderwerbsteuerbelastung zu reduzieren. Nach derzeit gültigem Grunderwerbsteuergesetz handelt es sich dabei um eine legale Gestaltung, bei der ein Investor maximal 94,9% Anteile an einer Immobilien-Gesellschaft erwirbt. Nicht nur die vertragliche Gestaltung ist deutlich aufwendiger, auch die steuerliche Prüfung umfasst neben der reinen Immobilie auch die steuerliche Historie der gesamten Gesellschaft – und das oft viele Jahre zurück. Ob/Inwieweit derartige Share-Deals künftig noch zulässig sein werden ist derzeit Gegenstand intensiver politischer Diskussionen.

Mit dem Erlass eines neuen Gesetzes ist allerdings nicht vor Juni 2020 zu rechnen.

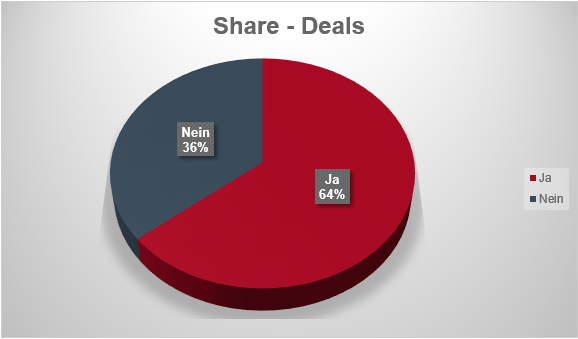

In einer Umfrage der Immobilienzeitung IZ zur Expo Real 2019 wurden 220 Teilnehmer nach Ihrer Meinung befragt, ob die Share – Deals zu einem reinen Steuersparmodell verkommen sind.

Ca. 64% der an der Abstimmung beteiligten Teilnehmer stimmtem der Aussage zu, dass der Share-Deal zu einem reinen Steuersparmodell verkommen ist. Lediglich 36% der Befragten teilten die Meinung nicht.

CLIENT’S REVIEW

From The Clients

Mit der NOMOS haben wir als führender Investment- und Assetmanager seit mehr als 37 Jahren einen kompetenten und hochspezialisierten Partner an unserer Seite.

Dr. Thomas Schröer

Chief Financial Officer der KGAL GmbH & Co. KG